中共甘州区委编办2020年度部门决算情况说明

一、部门基本情况

(一)职能职责

中共甘州区委编办是负责全区党政机关,人大、政协机关,法院、检察院机关,各民主党派、人民团体机关及事业单位的机构编制管理工作。审核区委、区政府部门和区人大、区政协、区法院、区检察院机关,区各人民团体机关的主要职责、内设机构、人员编制方案。协调区委各部门、区政府各部门、区委部门与区政府部门以及区与乡(镇)的职责分工。拟定全区事业单位管理体制和机构改革总体方案并组织实施;审核全区事业单位的机构设置、人员编制、领导职数、人员结构比例、经费预算形式等。指导协调全区事业单位管理体制改革和机构编制管理工作。负责全区行政管理体制和机构改革方案、事业单位管理体制和机构改革方案以及机构编制管理政策法规执行情况的监督检查,开展区政府部门“三定”规定执行情况评估工作。负责全区机关和事业单位机构编制实名制管理工作;负责全区机关和事业单位人员招录(聘)和人员调入的机构编制审核工作。参与有关体制改革的调查研究和方案的拟定工作;承办报送区政府有关地方性法规、规章和规范性文件中涉及职责任务、机构编制内容的审核、修改工作;参与行政审批制度改革工作。建立和完善全区事业单位法人登记管理制度,依法对区属事业单位进行网上登记管理。承办区委、区政府和区机构编制委员会交办的其他工作。

(二)机构设置

区委编办现有内设股室3个,为综合股、行政股和事业股;下属事业单位1个,为甘州区机构编制委员会办公室电子政务中心。

二、2020年度部门决算情况说明

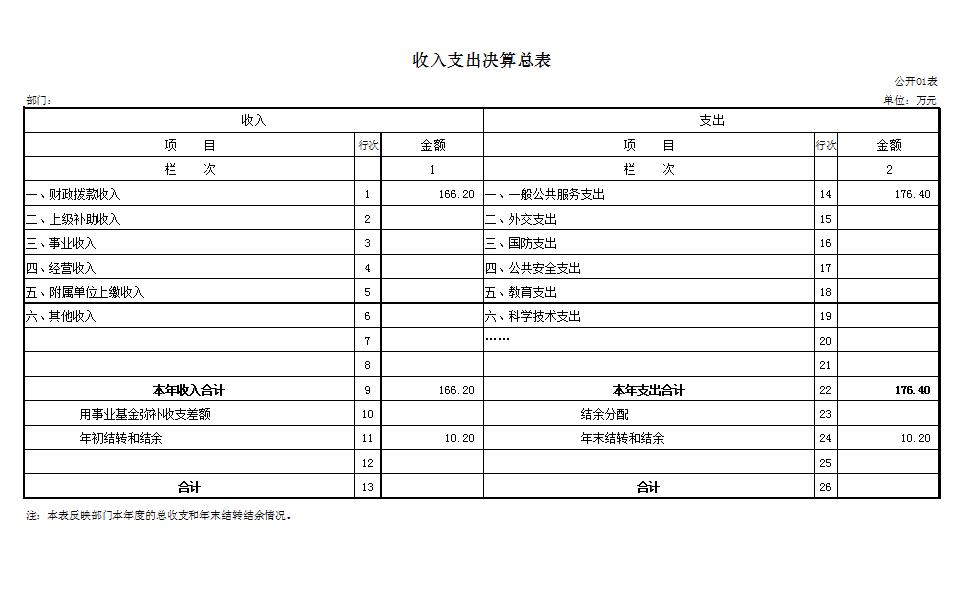

(一)收入支出决算总体情况说明

本部门2020年度收入总计166.2万元,支出总计176.4万元。与2019年决算数相比,收入增加34.1万元,增长0.8%,支出增加53.4万元,增长0.6%。主要原因是人员增加。

本部门2020年度收入合计166.2万元,其中:财政拨款收入145.1万元,占0.87%。

本部门2020年度支出合计176.4万元,其中:基本支出149.4万元,占0.84%。

本部门2020年度年末结转和结余10.2万元,较上年无增加。

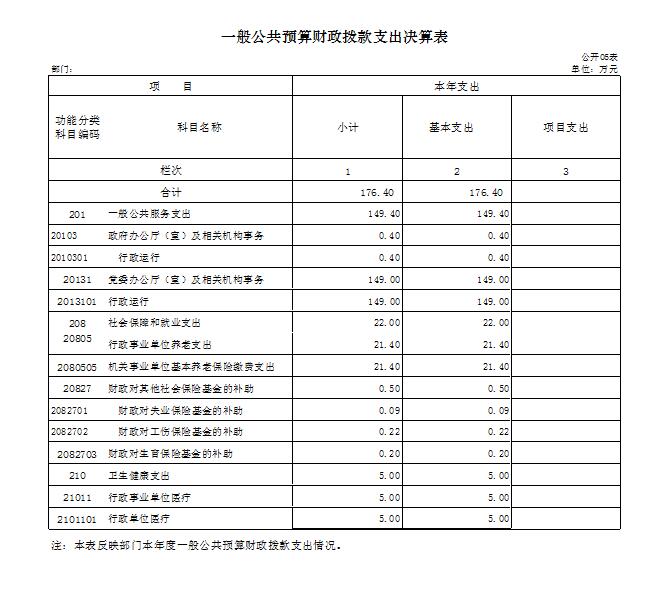

(二)财政拨款收入支出决算总体情况说明

本部门2020年度财政拨款收入166.2万元,较上年决算数增加34.1万元,增长0.8%。主要原因是人员增加。较年初预算数增加50.5万元,增长0.9%。主要原因是人员增加。

本部门2020年度财政拨款支出176.4万元,较上年决算数增加53.4万元,增长0.7%。主要原因是人员增加。

本部门2020年度财政拨款支出主要用于以下方面:一般公共服务支出149.4万元,社会保障与就业支出21.9万元,医疗卫生与计划生育支出5万元。

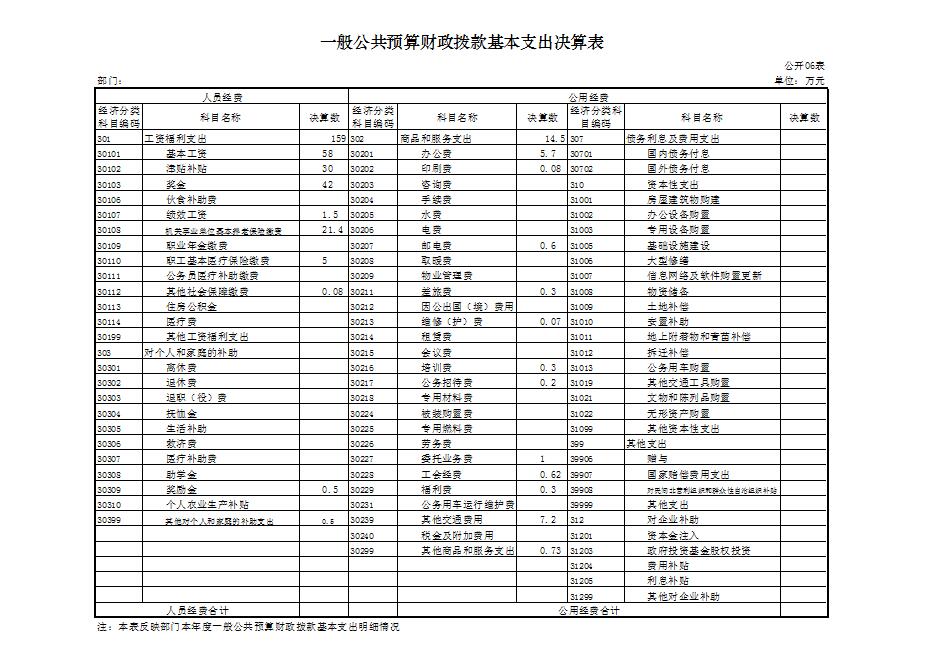

(三)一般公共预算财政拨款基本支出决算情况说明

本部门2020年度一般公共财政拨款基本支出176.4万元。其中:人员经费159.5万元, 较上年增加36万元,主要原因是增人增资等。

注:本部分至少应包括单位收入、支出、结转(余)等决算数据的具体情况,并说明上下年收支增减变化情况和原因、预决算收支差异情况和原因等。其他内容部门可根据需要进行增加补充。

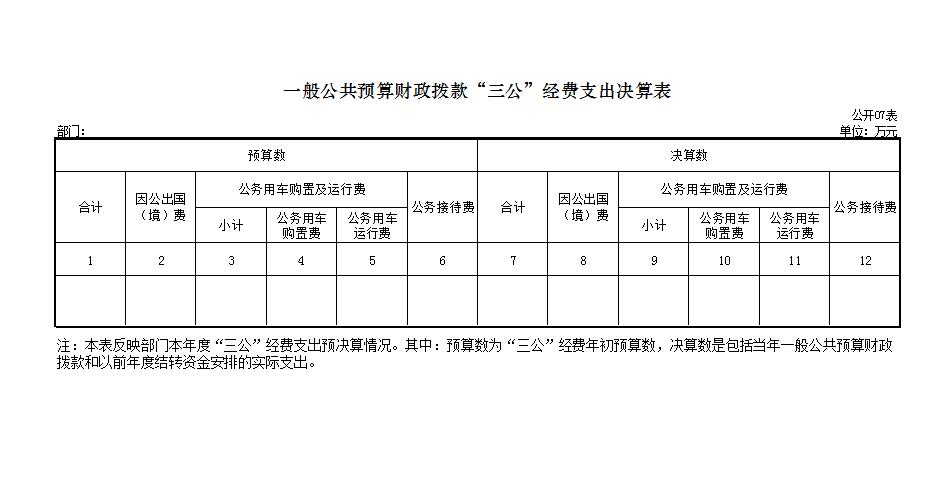

四、“三公”经费情况说明

(一)“三公”经费支出总额情况。

2020年度本部门“三公”经费支出共计0万元,较年初预算数增加0万元。

(二)“三公”经费分项支出情况。

2020年度本部门因公出国(境)费用0万元,费用支出较年初预算数增加0万元,较上年支出数增加0万元。

公务车购置费0万元,费用支出较年初预算数增加0万元,较上年支出数增加0万元。

公务车运行维护费0万元,费用支出较年初预算数增加0万元,较上年支出数增加0万元。

公务接待费0万元,费用支出较年初预算数增加0万元,主较上年支出数增加0万元。

(三)“三公”经费实物量情况。

2020年度本部门因公出国(境)共计0个团组,0人;公务用车购置0辆,公务车保有量为0辆;国内公务接待0批次,0人,其中:国内外事接待0批次,0人;国(境)外公务接待0批次,0人。2020年度本部门人均接待费0元,车均购置费0万元,车均维护费0万元。

五、其他需要说明的事项

(一) 机关运行经费情况说明。2020年本部门机关运行经费支出176.4万元,机关运行经费主要用于办公正常开支。。

注:本部分至少应包含以上信息,如有其他需要说明的情况,应单独在此进行补充说明。

(二) 国有资产占用情况说明。截至2020年12月31日,本部门共有车辆0辆,其中:领导干部用车0辆、一般公务用车0辆、一般执法执勤用车0辆、特种专业技术用车0辆、其他用车0辆。

注:本部分至少应包含以上信息,如有其他需要说明的情况,应单独在此进行补充说明。

(三) 政府采购支出情况说明。2020年本部门政府采购支出总额0万元,其中:政府采购货物支出0万元、政府采购工程支出0万元、政府采购服务支出0万元。授予中小企业合同金额0万元,占政府采购支出总额的0%。

注:本部分至少应包含以上信息,如有其他需要说明的情况,应单独在此进行补充说明。比如可与本年政府采购预算及上年政府采购支出进行对比说明等。

(四)预算绩效管理情况说明(如有,需另附绩效评价报告)。

根据财政预算绩效管理要求,我部门组织对2020年度一般公共预算项目支出开展绩效评价。其中,一级项目0个,二级项目0个,共涉及资金0万元,占一般公共预算项目支出总额的0%。共组织对2020年度0、0等0个政府性基金预算项目支出开展绩效评价,共涉及资金0万元,占政府性基金预算项目支出总额的0%。

共组织对0、0等0个项目开展了重点绩效评价,涉及一般公共预算支出0万元,政府性基金支出0万元。其中,对0、***项目分别委托0、0等第三方机构开展绩效评价。

组织对0、0等0个下属部门开展整体支出绩效评价试点,涉及一般公共预算支出0万元,政府性基金预算支出0万元。其中,对0、0等部门整体支出分别委托0、0等第三方机构开展绩效评价。

项目绩效评价结果(如有),应当按照如下格式说明:根据年初设定的绩效目标,项目自评得分为0分(或优、良、中、差)。项目全年预算数为0万元,执行数为0万元,完成预算的0%。主要产出和效果:一是......;二是......。发现的主要问题及原因:一是......;二是......。下一步改进措施:一是......;二是......。

项目绩效自评综述:......。

在公开项目绩效自评综述的同时,需公开《项目支出绩效自评表》。

六、专业名词解释。

(一)财政拨款收入:指本年度从本级财政部门取得的财政拨款,包括一般公共预算财政拨款和政府性基金预算财政拨款。

(二)事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入;事业单位收到的财政专户实际核拨的教育收费等资金在此反映。

(三)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

(四)其他收入:指单位取得的除“财政拨款收入”、“事业收入”、“经营收入”等以外的收入,包括未纳入财政预算或财政专户管理的投资收益、银行存款利息收入、租金收入、捐赠收入,现金盘盈收入、存货盘盈收入、收回已核销的应收及预付款项、无法偿付的应付及预收款项等。各单位从本级财政部门以外的同级单位取得的 经费、从非本级财政部门取得的经费,以及行政单位收到的财政专户管理资金填列在本项内。

(五)用事业基金弥补收支差额:指事业单位在当年 的“财政拨款收入”、“事业收入”、“经营收入”、“其他收入”等不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

(六)年初结转和结余:指单位上年结转本年使用的基本支出结转、项目支出结转和结余、经营结余。不包括事业单位净资产项下的事业基金和专用基金。

(七)结余分配:指单位当年结余的分配情况。根据《关于事业单位提取专用基金比例问题的通知》(财教[2012]32号)规定,事业单位职工福利基金的提取比例,在单位年度非财政拨款结余的40%以内确定,国家另有规定的从其规定。

(八)年末结转和结余:指单位结转下年的基本支出结转、项目支出结转和结余、经营结余。不包括事业单位净资产项下的事业基金和专用基金。

(九)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员经费和公用经费。其中:人员经费指政府收支分类经济科目中的“工资福利支出”和“对个人和家庭的补助”;公用经费指政府收支分类经济科目中除“工资福利支出”和“对个人和家庭的补助”外的其他支出。

(十)项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

(十一)经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

(十二)“三公”经费:指用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行维护费、公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置费反映单位公务用车购置支出(含车辆购置税);公务用车运行维 护费反映单位按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

(十三)机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务等的各项公用经费,包括办公及印刷费、邮电 费、差旅费、会议费、福利费、日常维护费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他 费用。

(十四)工资福利支出(支出经济分类科目类级):反映单位开支的在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。

(十五)商品和服务支出(支出经济分类科目类级):反映单位购买商品和服务的支出(不包括用于购置固定资产的支出、战略性和应急储备支出)。

(十六)对个人和家庭的补助(支出经济分类科目类级):反映用于对个人和家庭的补助支出。

(十七)其他资本性支出(支出经济分类科目类级):反映非各级发展与改革部门集中安排的用于购置固定资产、战略性和应急性储备、土地和无形资产,以及构建基础设施、大型修缮和财政支持企业更新改造所发生的支出。

注:以上为常见专业名词解释目录,仅供参考,部门应根据实际情况进行解释和增减。比如可将类级功能科目和经济科目细化解释到项级。

甘公网安备 62070202000676号

甘公网安备 62070202000676号